今回ご紹介させて頂くのは、「住宅借入金等特別控除申告書」の記入方法です。

すべての方が該当するものではありませんので、簡潔に記載させて頂いております。

また、令和7年度に住宅を購入された方は、年末調整ではなく、確定申告を行う必要がありますので、間違わないようにしてください。

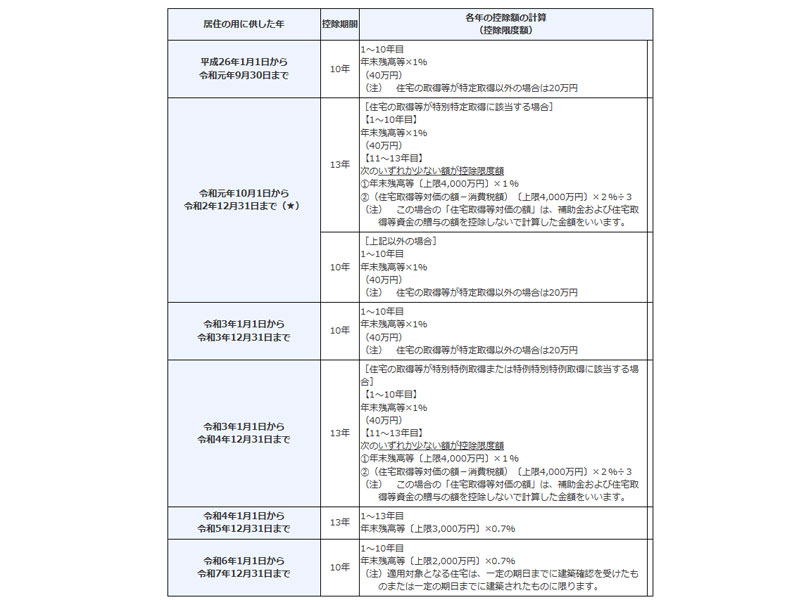

控除期間と計算方法

住宅借入金等特別控除の控除期間、控除額の計算方法は上記になります。

住み始めた年度によって控除期間と計算方法に違いがありますので、ご自身がどこに該当するのか、事前にご確認ください。

住宅借入金等特別控除申告書の記入方法と記入例

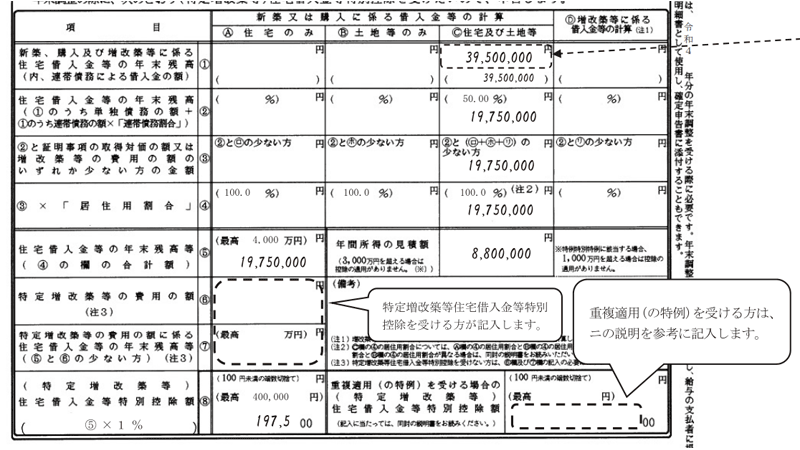

令和3年分

出典:国税庁 給与所得者(従業員)の方へより

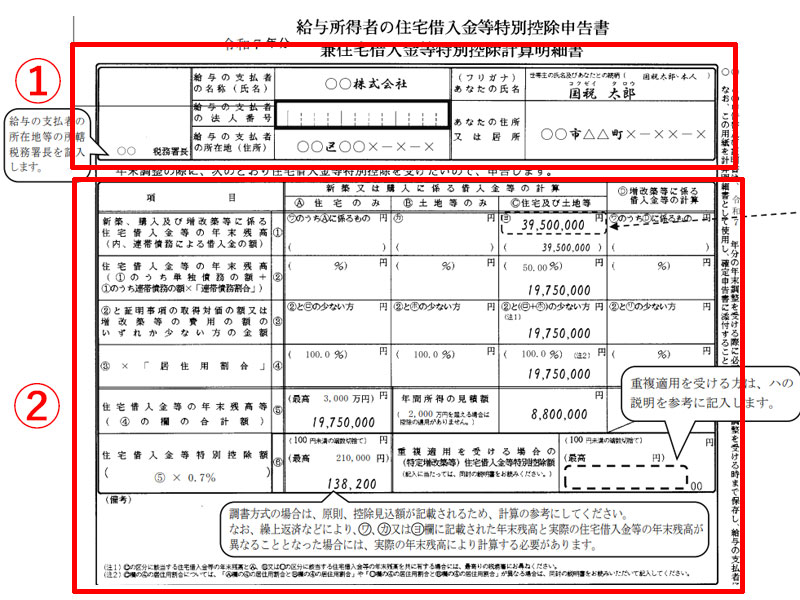

こちらは「 住宅借入金等特別控除申告書 」の全体の記入例になります。

実際に記入する場所は①と②になります。

下の「住宅借入金等特別控除証明書」は住宅ローン控除を初めて受ける際に行なった確定申告の情報を元に作成されています。

初めての住宅ローン控除についてはこちらで詳しくご紹介させて頂いております。

今年始めて住宅ローン控除を受ける方は、年末調整ではなく「確定申告(還付申告)」を行う必要があります。

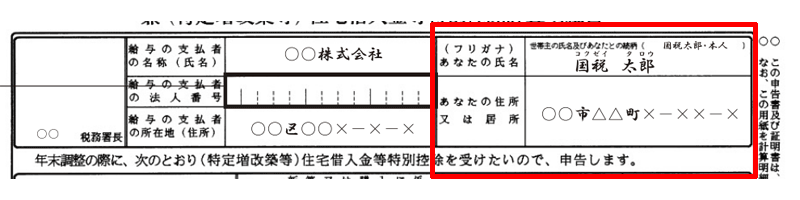

①本人情報

左側の給与の支払い者の情報は、通常勤務先が記入します。

ご自身で記入する必要がある場合は、会社名と住所のみを記載し、法人番号は勤務先にご確認ください。

②特別控除 計算方法

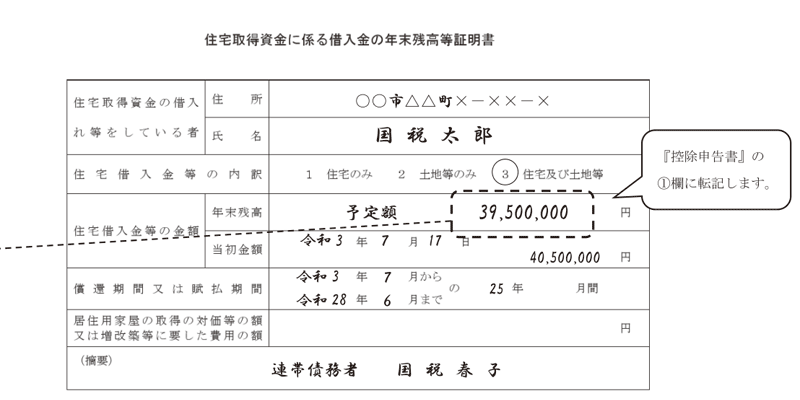

記入例に対する、住宅取得資金に係る借入金の年末残高証明書のサンプルです。

項目①

「住宅及び土地等」の部分に借入金の年末残高である「39,500,000円」を記入します。

項目②

「住宅及び土地等」の部分に借入金の年末残高である「39,500,000円」を記入します。

ここでは50%になりますので、「19,750,000円」と記入します。

項目③

「住宅及び土地等」の部分に、②で記入した金額と(㋺+㋭+㋷)の少ない方を記入します。

以下の計算式から、「19,750,000円」と記入します。

※ 「19,750,000円」(②) < 23,500,000円(㋺+㋭+㋷)

(年末調整のための住宅借入金等特別控除申告書を参照)

項目④

居住用割合から金額を計算します。

ここでは土地、建物ともに100%になりますので、「住宅及び土地等」の部分に「19,750,000円」と記入します。

項目⑤

④で計算した「19,750,000円」と、「年間所得の見積額」を記入します。

見積額を「8,800,000円」と記入します。

項目⑥⑦

「特定増改築等住宅借入金等特別控除」を受ける方のみ記入します。

項目⑧

住宅借入金等特別控除の金額を計算します。

計算式は⑤×1%となります。

今回の例では、19,750,000(⑤)× 0.01(1%)= 197,500円になります。

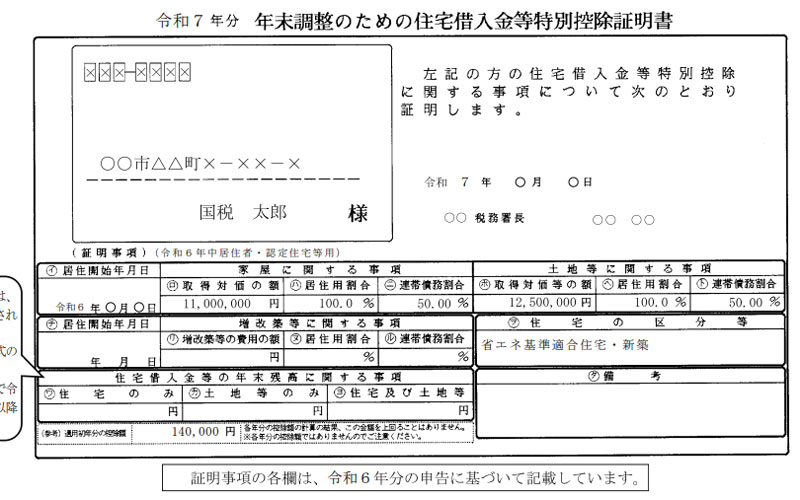

③年末調整のための住宅借入金等特別控除申告書

特別控除の計算方法で使用する連帯保証の割合や居住用割合はこちらの場所で確認することが出来ます。

- 居住用割合:家屋、土地ともに100%

- 連帯債務割合:家屋、土地ともに50%

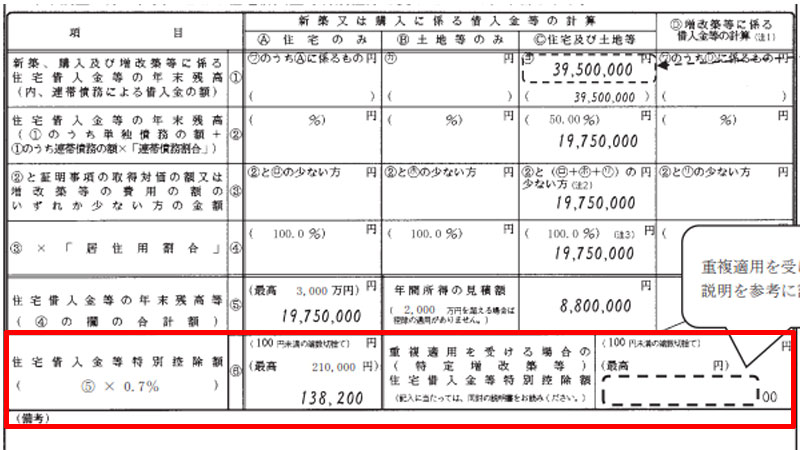

令和6年分

基本的な記入方法は、令和3年分と同じになります。

但し、計算方法が違いますので、間違わないようにしてください。

①本人情報

氏名と住所を記載します。

②特別控除 計算方法

①から⑤までは令和3年分と同じになります。

⑥では、住宅借入金等特別控除の金額を計算します。

計算式は⑤×0.7%となります。

今回の例では、19,750,000(⑤)× 0.07(0.7%)= 138,200円になります。

(100円未満は切り捨てとなります。)

注意事項

住宅借入金等特別控除申告書を記載する上で気をつけて頂きたい点は以下になります。

- 現在住んでいる住宅に今年の12月31日まで居住する予定であること

- 本人の合計所得が3000万円以下であること(3000万円を超えると控除を受けることが出来ません)

- 住宅借入金等特別控除申告書は税務署からご自宅に郵送されますので、紛失をしないようにすること。

- 紛失された場合は再発行依頼が出来ますが、時間がかかる場合がありますので早めに準備すること。

まとめ

いかがでしたか。

今回は、借入金が1社のみ、居住用割合が100%、連帯債務割合が50%とかなりシンプルな内容での記載例となっています。

人によってかなり内容に違いが出てくるものですが、基本的には以下の3つ項目に着目しておけば問題なく対処出来ると思います。

- 借入金の合計金額

- 居住用割合

- 連帯債務割合

本年度中に、新たに借入金を借り換えた方や、「特定増改築等住宅借入金等特別控除」に該当される方など記入に関して不明な点がある場合は、ネットで色々と調べるよりも、お近くの税務署で相談される方が早く間違いのない申告書を作成することが出来ると思います。

この時期は税務署も比較的空いていると思いますので、ぜひ訪れてみてください。

今回も最後までお読みいただきありがとうございました。

なお、年末調整の概要についてはこちらでご紹介させて頂いております。

扶養控除等(異動)申告書の記入方法についてはこちらでご紹介させて頂いております。

給与所得者の基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書の記入方法についてはこちらでご紹介させて頂いております。

保険料控除申告書の記入方法についてはこちらでご紹介させて頂いております。

コメント

項目③の認識間違えではありませんか?

たなか 様

大変貴重なご指摘を頂き、誠にありがとうございました。

早速ですが内容を訂正させて頂きました。

また不都合な点がございましたら、ご遠慮無くご指摘頂けると助かります。