民間の生命保険、地震保険、そしてiDeCo(個人型確定拠出年金)—これらに加入しているほとんどの給与所得者にとって、「保険料控除申告書」は、年末調整で税金を取り戻すための最重要書類の一つです。

「計算が面倒そう」「新・旧の区分が分からない」と敬遠しがちですが、この書類を正確に提出するかどうかで、手元に残る還付金の額は大きく変わります。

本記事では、この保険料控除申告書について、生命保険料控除(一般、介護医療、個人年金)の複雑な計算方法から、地震保険料控除、さらには国民年金などの社会保険料控除まで、記入例を交えて徹底的に解説します。

特に重要なのは、「控除証明書」の添付です。提出前に慌てることがないよう、この記事を参考に、今すぐ書類と証明書の準備に取り掛かりましょう!

なお、勤務先によっては保険会社の控除証明書を提出するだけで、詳細は勤務先が記入してくれる場合があります。その際はご自身で記入する必要がありませんが、ご自身の還付金に関わることですので、どのように記載するべきなのか、確認の意味も含めてご参考にして頂けると幸いです。

保険料控除申告書の記入方法

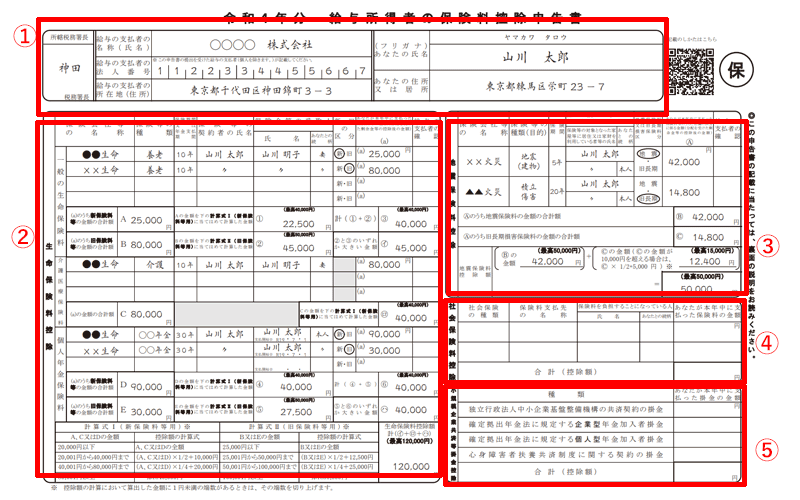

出典:国税庁 給与所得者(従業員)の方へより

こちらは「保険料控除申告書」の全体の記入例になります。皆様が記入すべき場所は、5つのカテゴリーに分けられます。ほとんどの方が該当するのが①と②。状況に応じて記入が必要になるのが、③~⑤になります。

一番上、左側にある給与支払い者の情報は勤務先が記入する欄になりますので、皆様が記入する必要はありません。(記入されていない場合は、勤務先にご確認ください。)

①本人情報

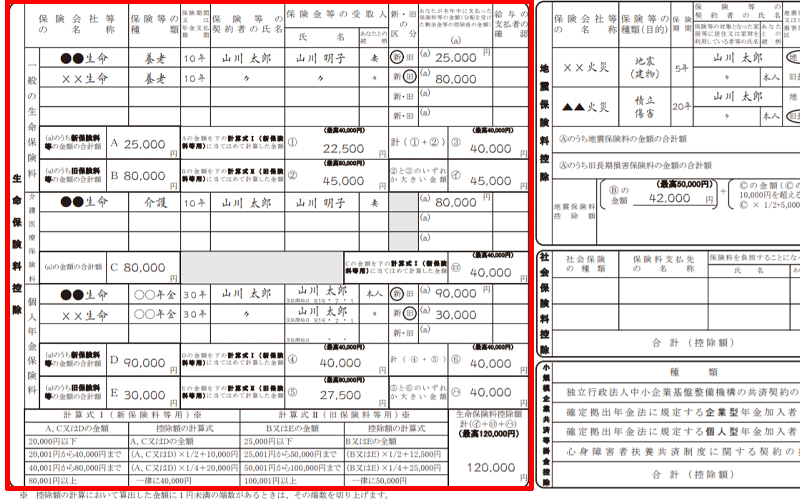

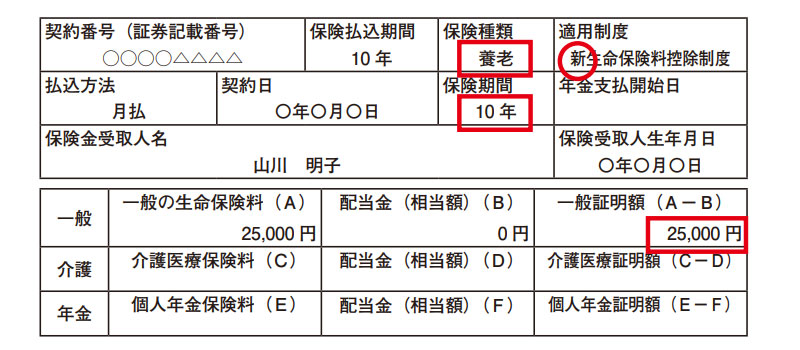

②生命保険料控除額の記入方法

記入例の生命保険料控除証明書のサンプルです。

生命保険料控除額:45,000円(イ)+40,000円(ロ)+40,000円(ハ)=125,000円 最高120,000円までのため、120,000円

控除できる生命保険契約は、受取人が本人、配偶者、扶養親族である必要があります。

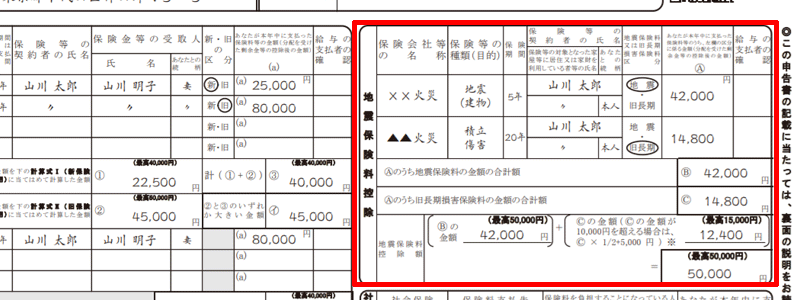

③地震保険料控除額等の記入方法

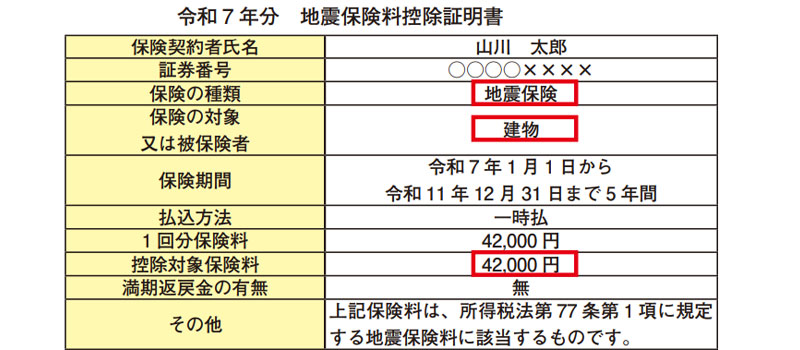

記入例の地震保険料控除証明書のサンプルです。

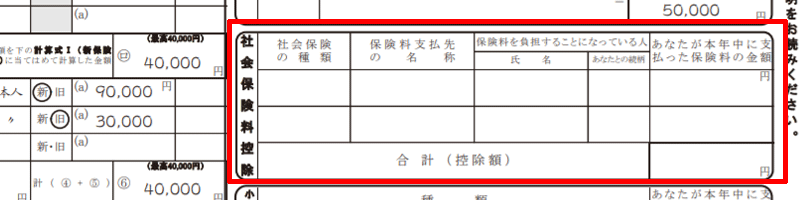

④社会保険料控除

- 給与から天引された保険料は記載する必要がありません。

- 生計を同じにする配偶者や扶養親族の保険料も控除することが可能です。(条件を満たす場合に限る)

- 控除を受けるには証明書が必要になりますので、事前に準備しておきましょう。

- 両親等が年金を受けている場合、天引された介護保険料は控除の対象外となります。

控除の対象となるかどうか不安な場合は勤務先、国税庁等にお問い合わせください。

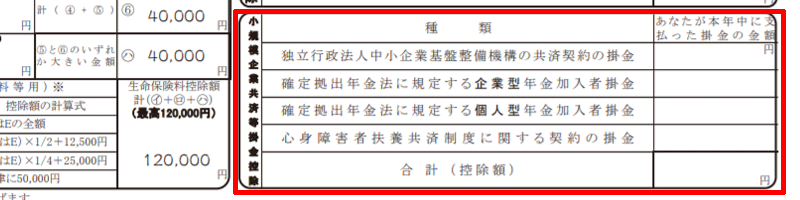

⑤小規模企業共済等掛金控除

iDeCO(個人型確定拠出年金)の掛金等を記載します。給与から天引きされたものは記載する必要はありません。

注意事項

生命保険の新契約と旧契約の違いとは?

生命保険料控除で出てくる、「新契約」と「旧契約」の違いは以下になります。

- 新契約:平成24年1月1日以降に締結した契約(最高控除額4万円)

- 旧契約:平成23年12月31日以前に締結した契約(最高控除額5万円)

まとめ

提出のカギは「控除証明書」!払い込んだ保険料を無駄なく還付金に

保険料控除申告書への記入、お疲れ様でした。

生命保険や地震保険、iDeCoなどで払い込んだお金は、ただの「支出」ではありません。この申告書を通じて、あなたの「所得から差し引かれる」ことで、税金が軽減される=還付金が増えるという大きなメリットに変わります。

最後に、最も注意すべき点として、保険料控除の適用を受けるためには、必ず「保険会社の控除証明書」の添付が必要です。これらは10月頃にハガキで郵送されることが多く、紛失しやすいアイテムです。

複数の保険に加入している方は、年末調整の書類と併せて、証明書も一つの場所にまとめて保管してください。万が一紛失した場合は再発行が必要となり時間がかかりますので、早めに準備を終えることをお勧めします。

これらの控除を漏れなく申告し、今年の還付金を最大限に確保しましょう!

今回も最後までお読みいただきありがとうございました。

なお、年末調整の概要についてはこちらでご紹介させて頂いております。

扶養控除等(異動)申告書の記入方法についてはこちらでご紹介させて頂いております。

給与所得者の基礎控除申告書・配偶者控除等申告書・所得金額調整控除申告書の記入方法についてはこちらでご紹介させて頂いております。

住宅借入金等特別控除申告書の記入方法についてはこちらでご紹介させております。

コメント